系遠卓")

智能化家禽養(yǎng)殖設備一站式服務商用科技讓養(yǎng)殖更簡單

服務熱線:400-058-7066 130-7105-1500

服務熱線:400-058-7066 130-7105-1500

殖場量身定做解決方案")

引言

今年一季度,鮮蛋銷售價格同比大幅上漲,鮮蛋生產成本同比小幅上升,商品代蛋雞場總體保持較好的盈利狀態(tài)。同期,商雛銷量同比略有增加,雛雞價格同比持平,但因雛雞生產成本同比上升,父母代種雞場總體經營業(yè)績欠佳。那么,后期鮮蛋供給多少?成本如何變化?有哪些影響因素?全年盈利幾何?

第一部分 鮮蛋市場現(xiàn)狀

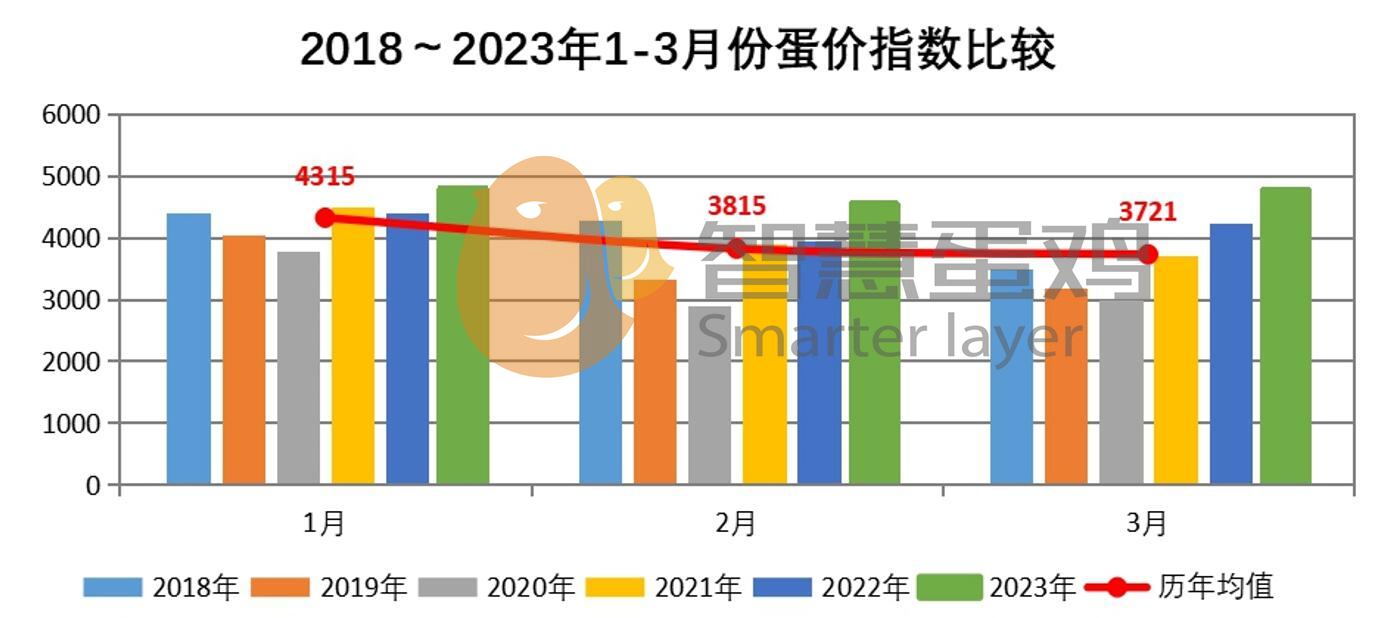

1、蛋價指數分析

今年一季度,全國各月蛋價指數均值為4692點,比去年同期均值4190點,上升了502點,同比升幅為11.98%。比近六年同期均值 3950點,上升了742點,同比升幅為18.78%。

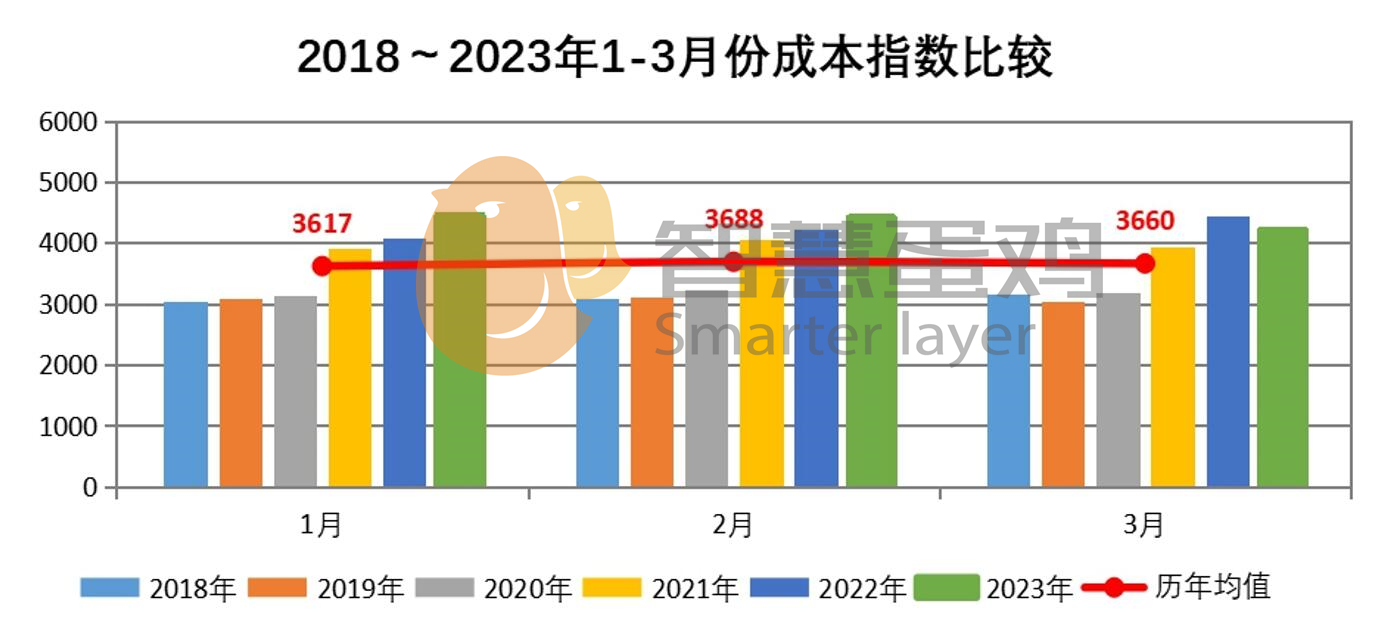

2、成本指數分析

今年一季度,全國各月成本指數均值為4356點,較去年同期均值4243點,上升了113點,同比升幅為2.66%。比近六年同期均值 3655點,上升了701點,同比升幅為19.18%。

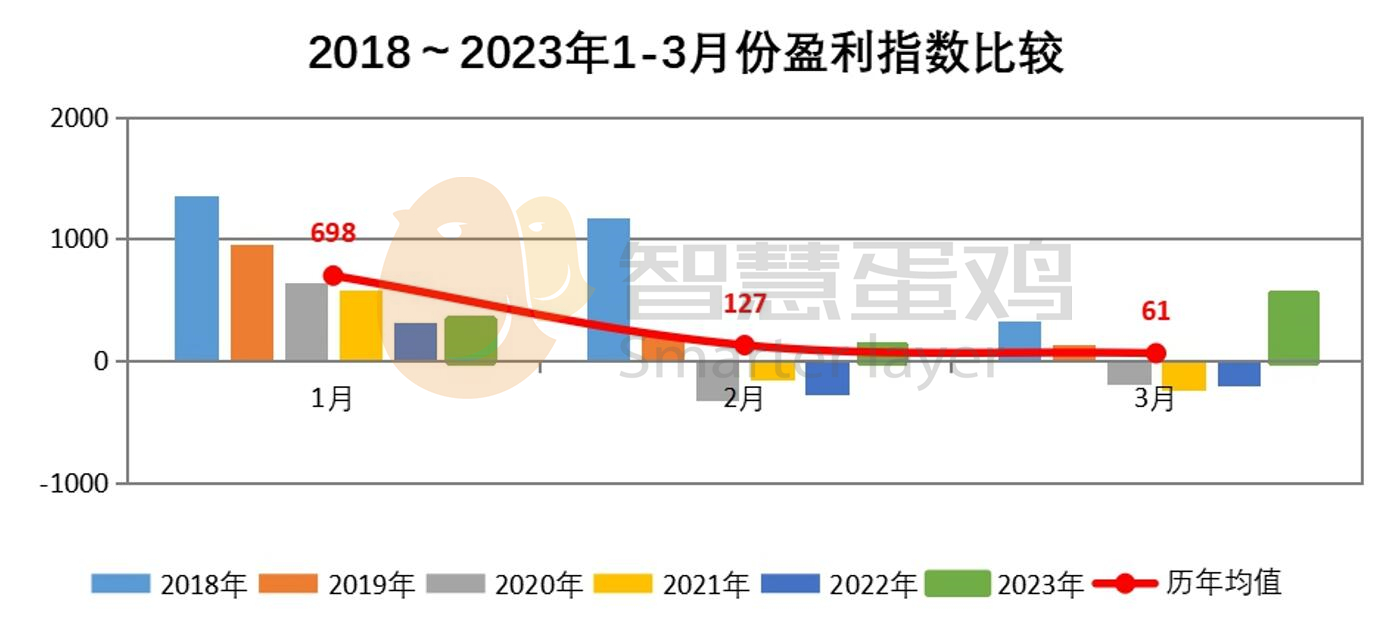

3、盈利指數分析

今年一季度,全國各月盈利指數均值為336點,較去年同期均值-53點,上升了389點,升幅為733.96%;比近六年同期均值 295點,上升了41點,升幅為13.90%。按今年一季度的全國社會平均斤蛋盈利0.336元 /斤計算,折合只雞年盈利為 13.44元。

綜上所述,今年一季度鮮蛋價格和鮮蛋成本同比均有所上升,但由于蛋價升幅比成本升幅更大,所以商品代蛋雞場總體處于較好的盈利狀態(tài)。

第二部分 鮮蛋市場成因分析

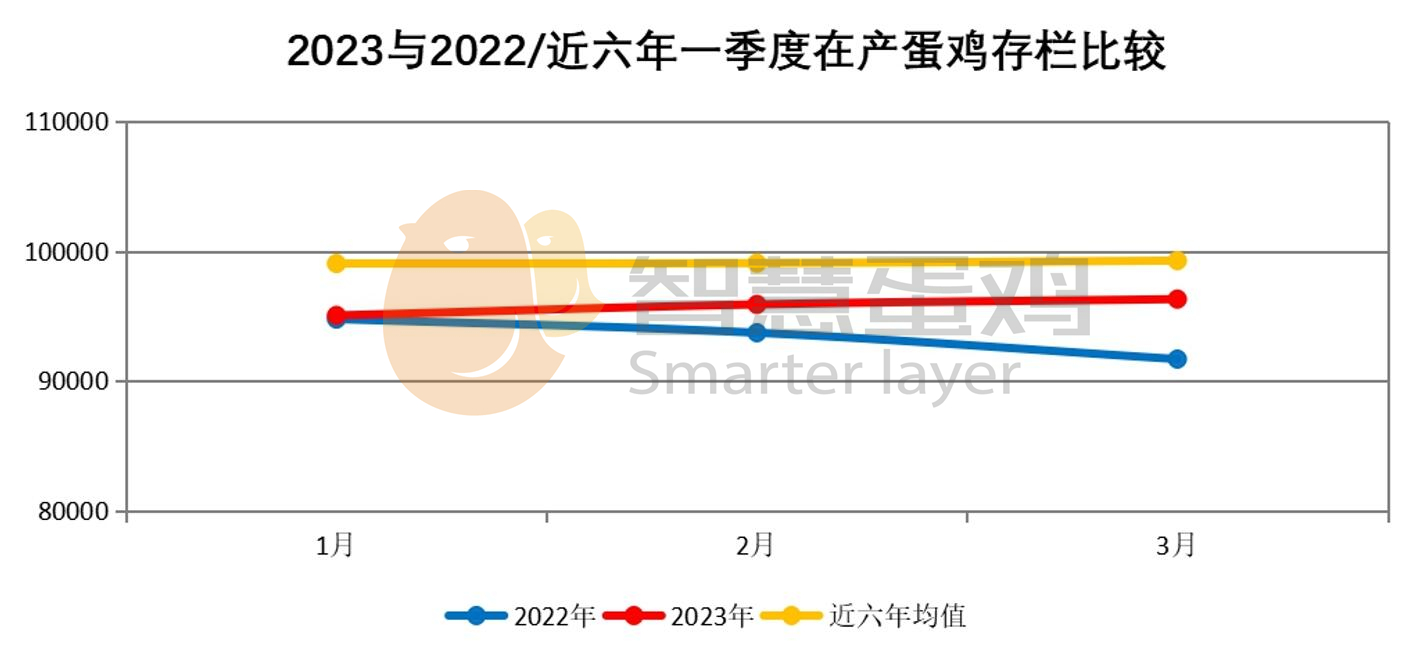

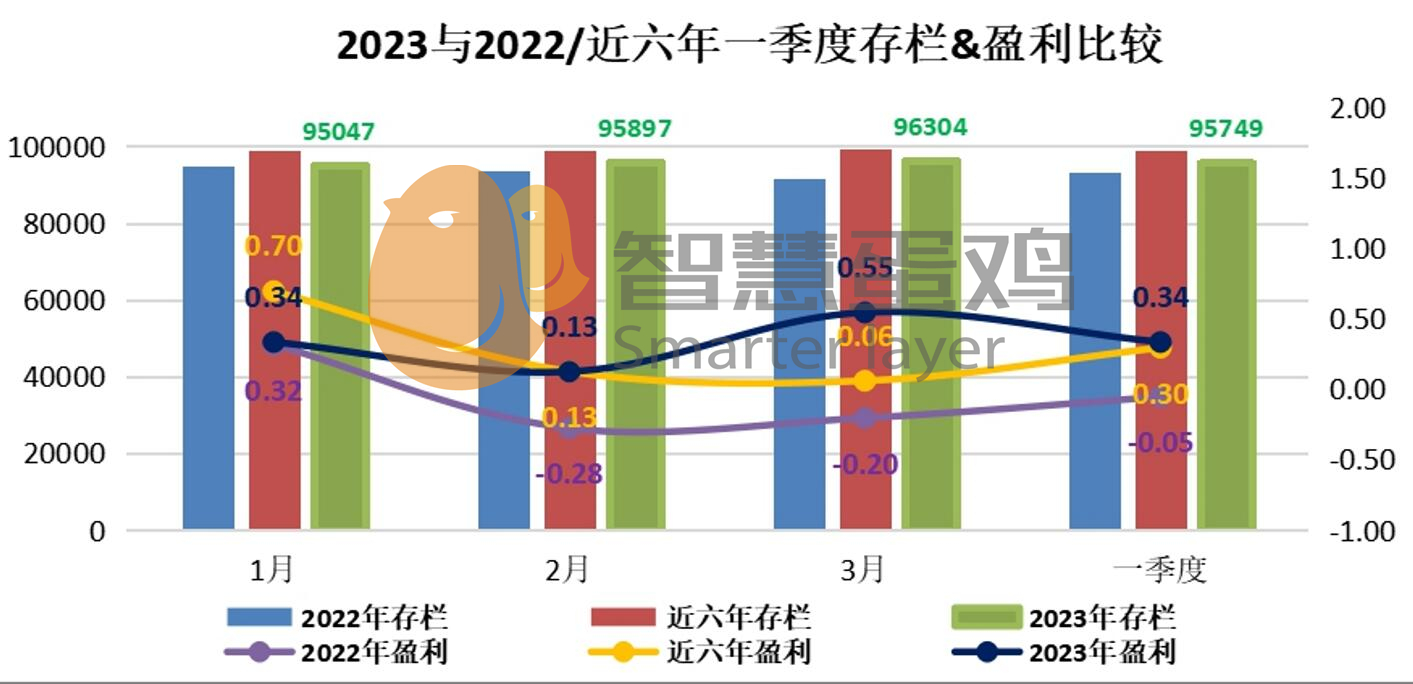

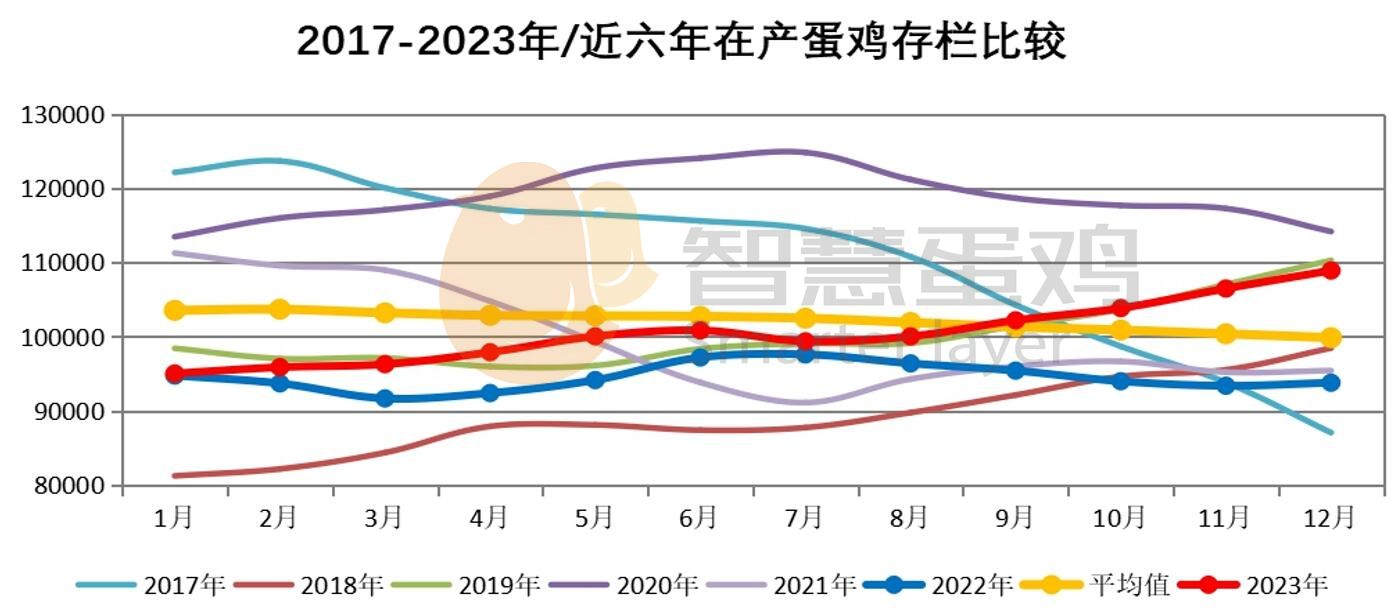

1、2023年一季度在產蛋雞存欄水平

今年1-3月份在產蛋雞平均存欄9.57億只,比2022年同期平均存欄9.34億只,增加了 0.23億只,增幅為2.46%;但比近六年同期存欄均值9.91億只,下降了0.34億只,降幅為 3.43%。由此可見,今年一季度的鮮蛋供給明顯低于常年平均水平,對蛋價和盈利構成了有力的支撐。

2、2023年一季度斤蛋盈利水平

根據鮮蛋市場歷史規(guī)律,在沒有受到行業(yè)外部重大影響因素干擾的情況下,斤蛋盈利與在產蛋雞存欄具有較強的負相關關系。今年一季度在產蛋雞存欄,比2022年同期存欄略高,但低于近六年同期平均存欄。正常情況下,今年一季度盈利水平應該比2022年同期略低,比近六年同期略高。但實際情況是, 2023年一季度平均斤蛋盈利為0.34元/斤,比2022年一季度平均斤蛋盈利 -0.05元 /斤,提高了0.39元/斤,比近六年同期平均斤蛋盈利0.30元 /斤,提高了 0.04元/斤。

通過可比口徑的量化分析,可以判斷今年一季度的斤蛋盈利基本處于正常水平,而2022年一季度受其它因素影響,其斤蛋盈利比正常水平低了0.40元/斤左右。那么,究竟是什么原因導致的呢?

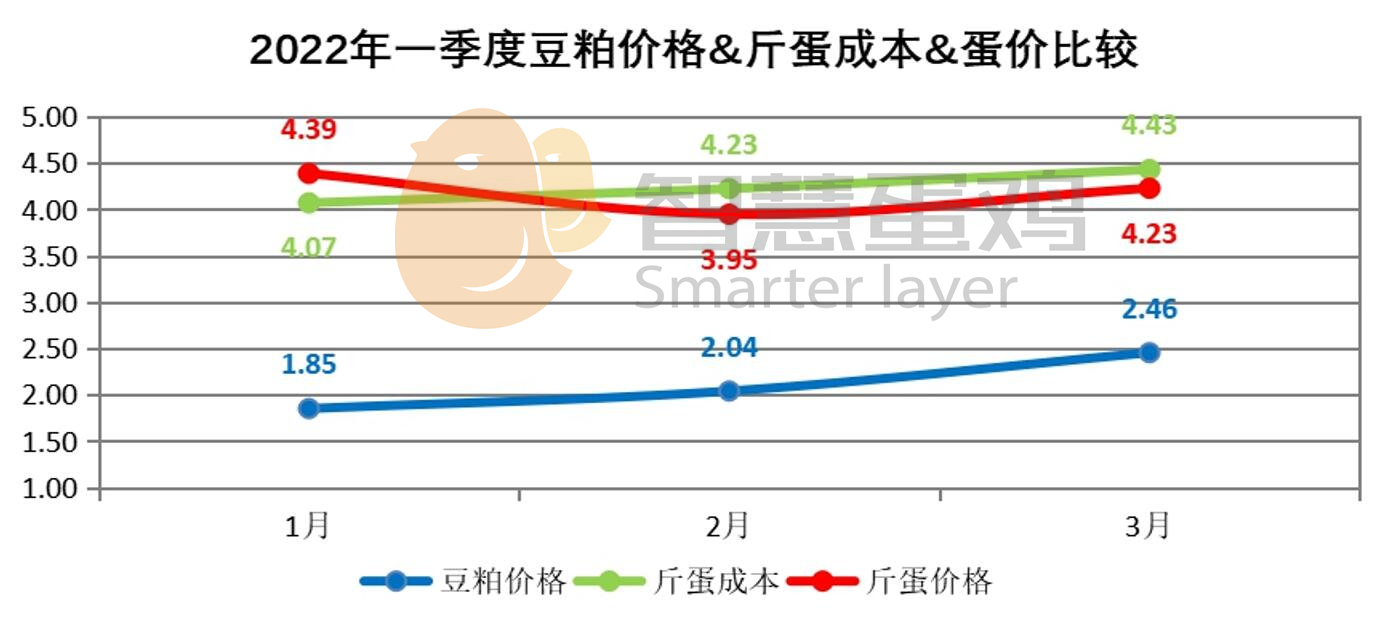

1)2022年一季度豆粕價格上漲:因2022年1-3月份豆粕價格逐月大幅上漲,導致飼料價格和斤蛋成本同步大幅走高,因豆粕漲價導致一季度鮮蛋成本提高大約 0.20元/斤左右。

2)2022年初以后種攤成本提高:從2022年初開始,淘汰老雞的前期育成身價大幅提高,進入產蛋高峰期時育成成本大約提高8元/只,導致2022年一季度鮮蛋的種攤成本比2021年度提高大約 0.20元/斤。

由于鮮蛋生產成本上升傳導到蛋價上漲,通常需要4個月左右的滯后期。從2022年2-3月份蛋價較1月份未升反降看, 2022年一季度的鮮蛋成本大幅上升未能被蛋價及時合理覆蓋, 導致2022年一季度平均斤蛋盈利大約被壓縮了0.40元/斤。

第三部分 商雛市場現(xiàn)狀

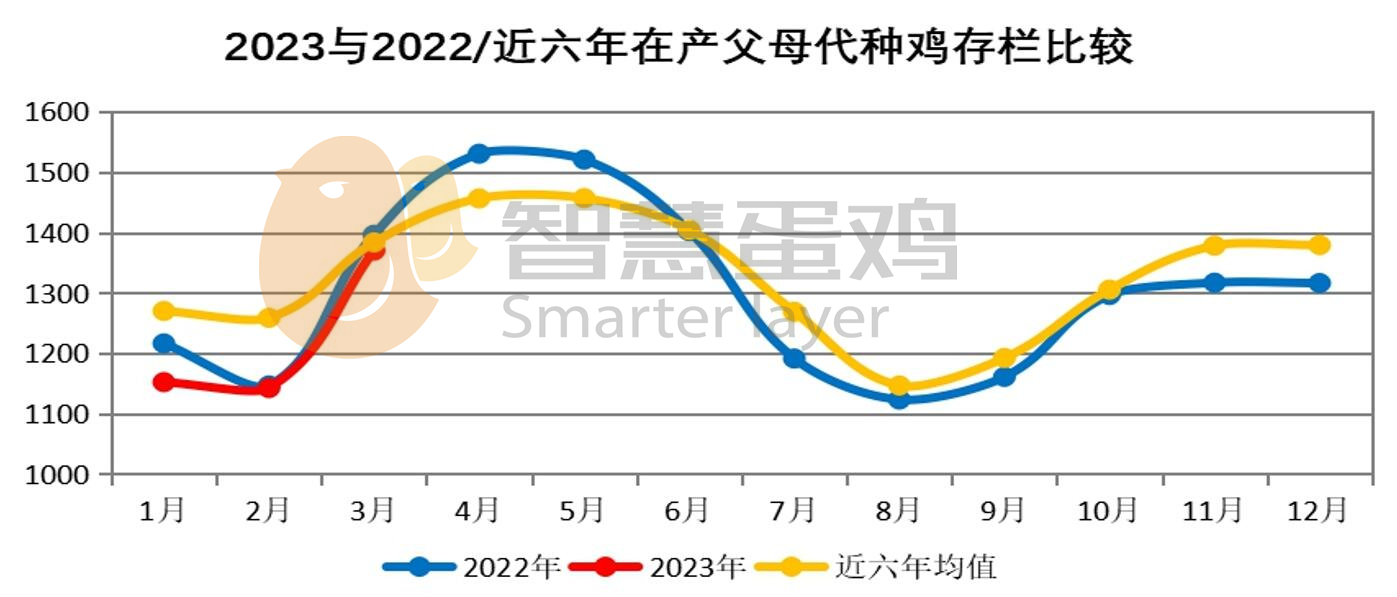

1、在產父母代蛋種雞存欄

今年一季度,全國在產父母代蛋種雞月均存欄為1222萬套,較去年同期的1253萬套,下降31萬套,同比降幅為2.47%。比近六年同期平均存欄 1290萬套,下降68萬套,同比降幅為5.27%。

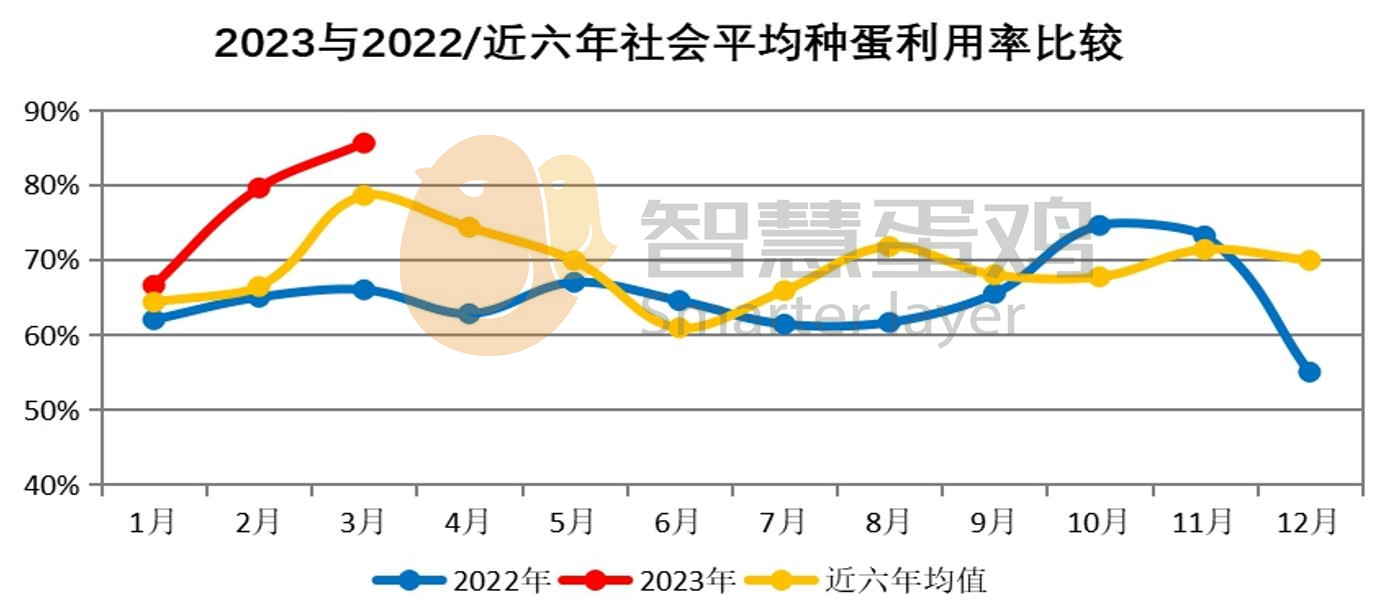

2、社會平均種蛋利用率(含祖代場自養(yǎng)父母代)

祖代場自養(yǎng)父母代的月均種蛋利用率,與地方父母代場種蛋利用率按加權平均計算,今年一季度全國父母代場的社會平均種蛋利用率為77%,較去年同期的64%,上升了13個百分點,同比升幅為 20.31%。比近六年同期平均利用率70%,上升了7個百分點,同比升幅為10.00%。

3、父母代場的商雛產銷量

今年一季度,全國商雛月均銷量為8821萬只,較去年同期的8322萬只,增加了499萬只,同比增幅為6.00%。比近六年同期均值 8881萬只,減少了60萬只,同比降幅為0.68%。

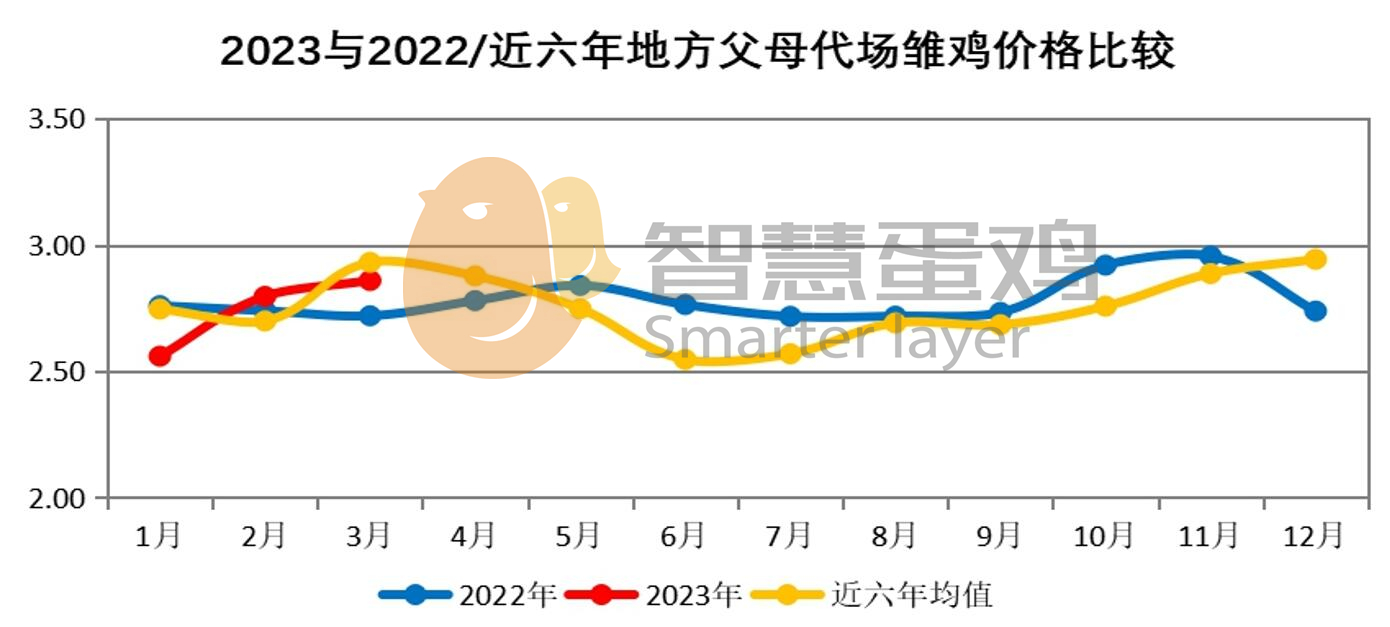

4、地方父母代場商雛價格

通過對我國蛋雞主產區(qū)地方父母代場的調查數據顯示,今年一季度,全國地方父母代場的商雛均價為2.74元/只,與去年同期的2.74元 /只持平。比近六年同期均價2.79元/只,下降了0.05元 /只,同比降幅為1.79%。

綜上所述,今年一季度的父母代種雞存欄略有下降,種蛋利用率有所上升,商雛補欄數量與近六年均值基本持平,但因雛雞生產成本相對較高,父母代種雞場總體經營業(yè)績欠佳。

第四部分 商雛市場成因分析

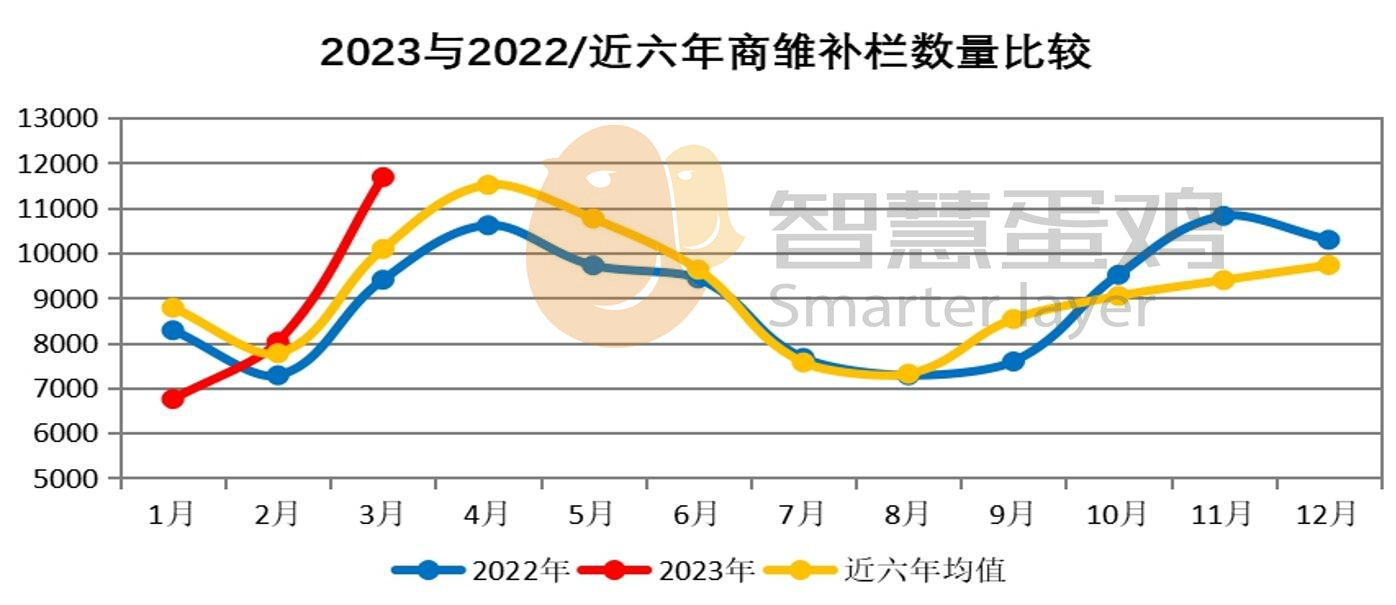

1、今年1月份商雛補欄量明顯偏低

由于去年12月初新冠疫情防控策略調整,隨后感染病例大幅增加,加之今年春節(jié)在1月中下旬之間,商雛補欄需求減少,兩種因素疊加,導致今年1月份的商雛補欄數量明顯偏低。

2、今年3月份商雛補欄量明顯偏高

由于今年2月份的鮮蛋消費淡季里,鮮蛋依然保持了盈利的狀態(tài),大家的商雛補欄熱情被點燃,但因1月份種蛋入孵率過低,2月份的全國商雛供給未能滿足需求,有一部分順延到了 3月份,導致今年3月份的商雛補欄量明顯高于常年同期水平。

3、地方父母代場商雛價格偏低

近幾年,由于規(guī)模化的商品代蛋雞場增加,青年雞企業(yè)發(fā)展迅猛,對商品代雛雞的數量、質量和服務需求更高了,導致中小型的地方父母代種雞企業(yè)競爭壓力增大,在一定程度上抑制了商雛價格。

第五部分 后期蛋雞市場預測

我國鮮蛋市場的周期性波動,主要是受行業(yè)周期(跨年大周期)與季節(jié)周期(年內小周期)的雙重影響。行業(yè)周期影響鮮蛋供給,季節(jié)周期影響鮮蛋需求。鮮蛋供給水平高低,是構成鮮蛋市場波動的主要矛盾的主要方面。

1、2023年度鮮蛋供給水平評估

前期商雛補欄數量多少,決定后期在產蛋雞存欄水平高低,在產蛋雞存欄水平的高低,決定著當期鮮蛋供給水平的高低。如果將今年4-6月份的商雛補欄數量按照2019年同期補欄水平進行評估,通過蛋雞市場分析模型可知,今年1-12月份全國在產蛋雞月均存欄(理論值)為 10.06億只,比2022年存欄均值9.46億只,增加了 0.60億只,同比增幅為6.34%。但比前六年存欄均值 10.22億只,下降了0.16億只,同比降幅為 1.57%。可見,2023全年鮮蛋供給能力依然偏低。

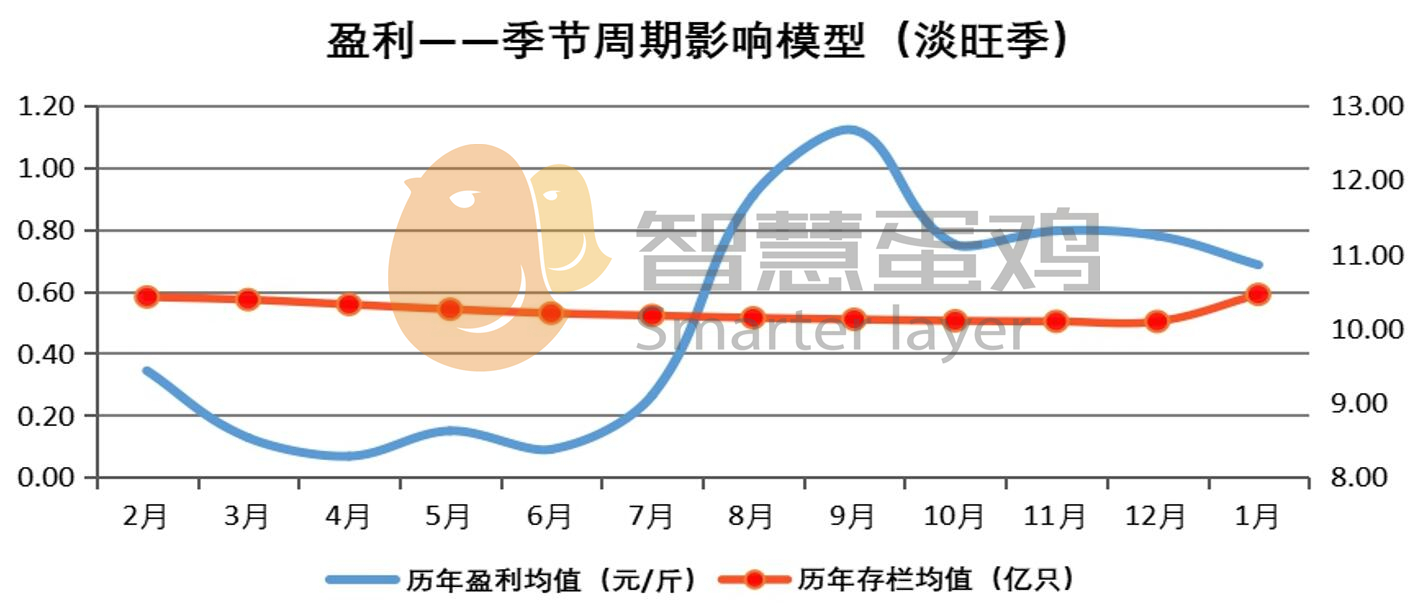

2、鮮蛋的季節(jié)性消費需求特點

蛋雞市場大數據表明,在鮮蛋供給相對穩(wěn)定的情況下,受鮮蛋消費需求和消費習慣的影響,我國鮮蛋市場表現(xiàn)出明顯的季節(jié)性周期規(guī)律,即上半年需求弱,蛋價低,盈利少;下半年需求旺,蛋價高,盈利多。但由于2023年1-3季度在產蛋雞存欄偏低, 4季度存欄偏高,從鮮蛋供給的角度看,可能會在一定程度上弱化上下半年的盈利差異。

3、其它影響因素

1)豬肉價格的影響:根據生豬產業(yè)數據,2023上半年豬肉供給充裕,豬肉價格偏弱,下半年豬肉供給可能轉入偏緊狀態(tài),從雞蛋與豬肉的比價關系角度看,對下半年蛋價具有一定的支撐作用。

2)原料價格的影響:由于南美大豆增收,目前國內大豆期貨及現(xiàn)貨價格已呈現(xiàn)出走弱的趨勢,導致2023年度鮮蛋生產成本大致呈前高后低的走勢。鮮蛋成本的下降,會在一定程度上增加鮮蛋的盈利空間。

4、后期市場預測

根據對2023年度在產蛋雞存欄(即鮮蛋供給水平)的評估,結合鮮蛋的季節(jié)性消費需求特點,參照蛋雞市場歷史規(guī)律,并考慮原料價格對鮮蛋成本的影響,以及鮮蛋與豬肉的比價關系,綜合評估全年社會平均鮮蛋盈利在0.50元/斤左右,鮮蛋市場基本呈現(xiàn)“大年偏弱”的特征。

【本文標簽】 2023年一季度我國蛋雞市場分析及后市預測 遠卓農牧

【責任編輯】

現(xiàn)在養(yǎng)殖蛋雞我們一般都是采用籠養(yǎng)的方式進行,這樣可以給蛋雞提供一個相對... 【詳情+】

30 強")

《蛋品世界產業(yè)洞察》公布2024年中國蛋雞企業(yè)三十強,其中正大集團、晉... 【詳情+】

熱線電話:400-058-7066 130-7105-1500客服電話:130-7105-5633 郵箱:yuanzhuonongmu@163.com 地址:河南省鄭州市滎陽市高村鄉(xiāng)宋村029號 鄭州遠卓農牧設備有限公司 版權所有 備案號:豫ICP備20020839號-1

抖音二維碼

抖音二維碼

手機網站

手機網站

微信公眾號

微信公眾號